資産運用コラム

国債、元本保証の資産運用

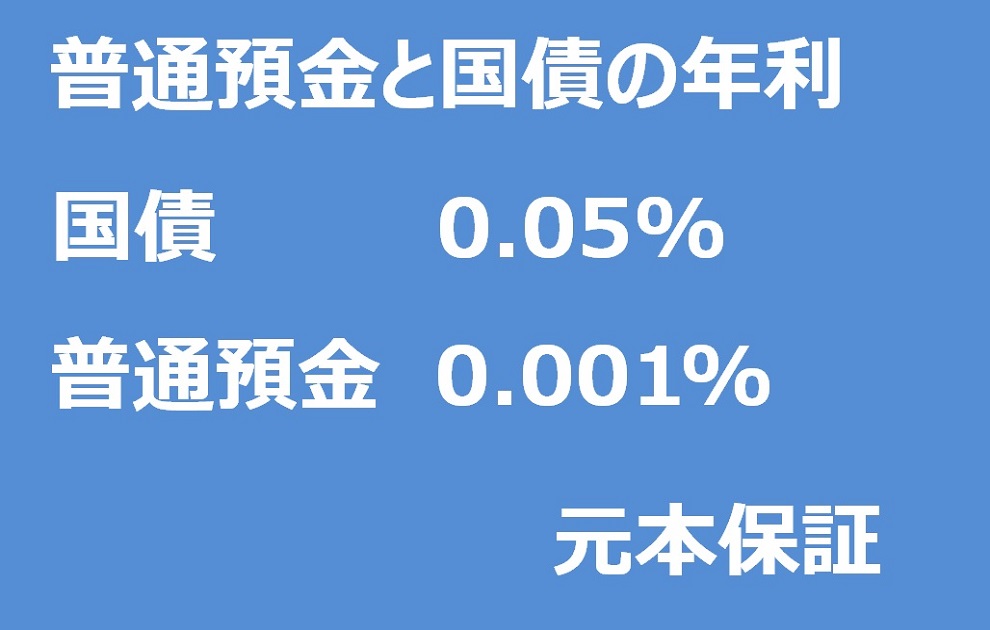

◆普通預金と個人向け国債、元本保証の資産運用

資産運用をするにあたって沢山の運用方法があります。

どの運用方法も個別の特徴があり、メリットとリスクがあります。

今回は元本保証で安全な運用方法である個人向け国債と給与口座でおなじみの普通預金を紹介します。

■銀行の普通貯金

年利0.001%~

給与振り込み口座でおなじみの普通預金です。

普通預金の年利は2021年時点では0.001%です。

100万円預けると年10円(税引き前)利息がつきます。(半年毎に5円+5円)

これは年利ですので銀行の条件によっては年2回利息支払いの計算の結果、利息が1円未満になってしまうと切り捨てられてしまい、1円ももらえない可能性があります。そのような銀行の場合、年で2円はもらえるように口座の金額を調整する必要があります。

年利の計算は口座残高の日割り平均値で計算されますから、常に年利に対して年2円の利息をもらえるように口座残高をキープしてください。利息が発生する月だけ口座残高を増やしても口座残高の日割り平均値によっては利息がもらえないことがあります。2022年の利息0.001%環境だと20万円を銀行口座に置いておく必要があります。

利息については20.315%の税金が源泉徴収され振り込まれます。利息6円までは税金がかかりません。

万一、銀行が破綻しても1000万円まで元本は保証されます。

まとめとしては

1円の利息すら付かない中途半端な金額を預けていたり、5年,10年使う予定の無い預金を置いているようなら

何らかのアクションをとったほうがよさそうです。

・年利0.001%の条件なら最低20万円入金してキープし、半年ごとに利息1円もらう。又は年利0.002%の条件で10万円入金する。

・別の資産運用をする。

まとまったお金があるのにも関わらず、5年,10年ほとんど残高が変わらないお金を普通口座に寝かせている間に、牛丼やハンバーガー、野菜やお米やパスタ、飲み物、ガソリン、バスやタクシーの運賃が値上がりしている可能性があります。

こういうことがおきた場合、5年前や、10年前と比べて口座に置いてある現金の価値が下がっていることになります。

■個人向け国債

年利0.05%~

国債は日本国が発行している債権で、国債を購入した人に国が利息を付けてくれます。

個人向け国債は2021年時点で年利0.05%です。将来上がる可能性もあります。

年利は0.05%が最低保証率でここから下がることはありません。

最低購入額は1万円から購入でき、購入に上限は無く、元本は全額保証されます。

満期が固定3年、固定5年、変動10年の3パッケージが主力です。固定は契約時の年利が元本の償還まで

継続しますが変動は年利0.05%を最低として利率が変動します。

実際に、変動10年は2021年3月に0.05%から0.09%に年利が上がっています。

5年の個人向け国債を1000万分購入した場合、半年毎に2500円、1年で合計5000円

5年で合計25000円の利息(全て税引き前)がもらえます。

(国債の口座開設時に、20.315%の税金が源泉徴収される特定口座と、自分で利息分の税金を確定申告で納める一般口座が選べます。100円、1000円を利子所得として確定申告をするよりも特定口座で開設したほうが良いでしょう。)

どの商品も途中解約可能ですが最低保有期間が1年あります。

毎月募集が行われていますので口座さえ持っていれば

国債を扱っている銀行や、証券会社でいつでも購入することができます。

国債を扱っている金融機関は財務省の個人向け国債特設ページで公開されていますので興味がある人は確認してみてください。

https://www.mof.go.jp/jgbs/individual/kojinmuke/

店舗型のほうがいろいろ質問出来てよいかもしれません。申し込みをする店舗によっては100万円国債を買ってくれたら1000円さしあげますというようなキャンペーンをやっているところがあります。

銀行に行って窓口で「国債が欲しいです」と言うと国債より当行が扱っているこんな金融商品もいかがですかと言われるかもしれません。内容が悪くないようでしたら話だけでも聞いてもいいかもしれません。

良くテレビや、新聞・雑誌などで発行債権総額と国の借入金の合計を人口で割って

国民1人当たりの借金〇円という記述を見ると思います。そんなに借金したっけ?返済期限いつ?と心配になります。

国債は日本政府の借金ですから国債を購入した人が貸主で(債権者)で、

日本政府が借主(債務者)のほうがどちらかというと正しいです。

〇円分借金とりがあなたの家に来るわけではなく、逆に、直接的に国債を購入している立場、又は間接的に貯金をしている銀行が国債を買っている立場として日本政府にお金を貸していて、利息込みで元本の返却を待っている立場なので怖がる必要はないです。

発行した国債は全て買い手が付いて販売されて(金利0.05%でも)

販売先はほどんど日本国内でまかなっており、日本政府の責任において今までトラブル0で

全て返済されている状態が長年継続されているので信用できる金融商品です。

金利の低さが物足りないものの(最低でも普通預金の50倍の金利ではありますが)使う予定もないが、

絶対に減らしたくないお金の運用先として国債は選択肢の1つとしてあがります。

この控えめな金利に対して年5%、7%、10%オーバーを狙える資産運用もありますが、多かれ少なかれ元本割れのリスクがあるため国債もやりつつ、他の資産運用も取り入れてバランスの良い運用をするとトータルで失敗しにくくなります。

◆メルマガ登録

下記ページで三光ソフランが発行しているメルマガ登録ができます。

建築中物件の売り出し案内や、イベント案内、全5回初心者向けお役立ち情報を配信しています。

配信停止は本文中からいつでも停止できますので是非ご登録ください。

お金持ち大家さん|資産運用コラム

- 資産運用コラム

- 固定資産税をQRコード決済(楽天PAY)で払おう

- iDeCoではどの投資信託を選ぶのがいいか、利用した場合の不動産投資節税について

- ふるさと納税の魅力と解説、実際にやるときの手順

- 不動産投資とはなにか?

- 不動産投資の魅力

- 国債、元本保証の資産運用

- 国債を実際に購入してみました。

- 中古区分マンションの買値から土地代金と建物代金を出す方法

- 携帯電話料金値下げで発表された新プランを選んで固定費を節約する方法

- povo2.0と楽天モバイルを導入、併用して携帯電話料金を毎月0円に近づける方法

- 中古マンションを現金で買ってみました 前編【資料請求~手付金まで】

- 中古区分マンションを現金で購入してみました 中編【重要事項説明から~決済引渡しまで】

- 中古区分マンションを現金で購入してみました 後編【入居者募集から~確定申告まで】

- 株式投資か不動産投資か債券か?アセットアロケーション(資産配分)の重要性と具体策